Nederlandse warmtepompmarkt heeft moeite om de aantallen van twee jaar geleden te evenaren

14.11.2024 Hrvoje Medarac

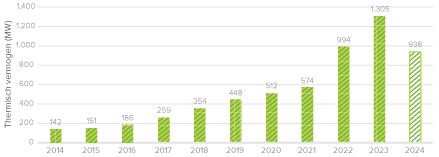

De warmtepompmarkt is zwaar getroffen door competitieve gasprijzen en veranderingen in energiebeleid, dat concludeert Dutch New Energy Research in het Nationaal Warmtepomp Trendrapport 24/25. Dat biedt ruimte aan het gebruik van aardgas op de korte tot middellange termijn. De impact daarvan is een verwachte daling van 28 procent in nieuw geïnstalleerd thermisch vermogen van warmtepompen in Nederland. Daarmee is de nieuw geïnstalleerde capaciteit minder dan dat van twee jaar geleden.

Na een decennium van continue groei van de verkoop van warmtepompen, waarbij in 2023 een thermisch vermogen van 1,3 gigawatt werd bereikt, wordt verwacht dat de verkoop in 2024 zal dalen tot ongeveer 938 megawatt, wat een afname van 28 procent betekent in vergelijking met het voorgaande jaar.

Er zijn verschillende redenen voor deze afname, van meer betaalbare gasprijzen in 2024 in vergelijking met de periode van extreem hoge prijzen in 2022 tot een instabiel politiek beleid en het vervallen van de verplichting voor huishoudens om vanaf 2026 bij het vervangen van de cv-ketel op z’n minst een hybride warmtepomp aan te schaffen.

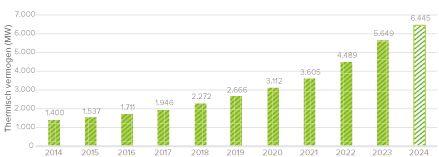

Wanneer we kijken naar het totaal geïnstalleerd thermisch vermogen wordt verwacht dat er tegen het einde van 2024 6,4 gigawatt in Nederland zal zijn, wat een stijging van slechts 14 procent is ten opzichte van 2023. Daarmee is de groei van de sector terug op het niveau van 2017. In vergelijking, de jaarlijkse groei van de afgelopen twee jaar lag rond de 25 procent.

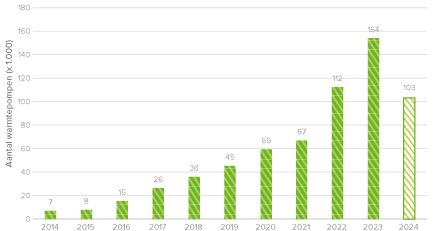

De situatie is hetzelfde voor het totaal aantal verkochte warmtepompen in Nederland. Vergeleken met 154.000 verkochte warmtepompen in 2023, werden er slechts 103.000 verkocht in 2024. Dat is 33 procent minder dan in 2023 en ook hier minder dan het aantal verkochte warmtepompen in 2022.

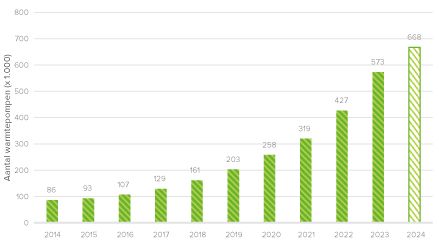

Op het eerste gezicht lijkt een totaal aantal van 665.000 warmtepompen in 2024 niet slecht. Toch is het totaal aantal warmtepompen met slechts 17 procent gegroeid, wat voor het laatst is gezien in 2016. Ter vergelijking, in 2017 was de jaarlijkse groei al 22 procent en in 2022 en 2023 lag het rond de 35 procent, het dubbele van 2024.

Residentiële en utiliteitsmarkt worden op verschillende manieren getroffen

Hoewel residentiële warmtepompen (in deze analyse warmtepompen met een vermogen tot en met 20 kilowatt) nog steeds een groter aandeel hebben in zowel capaciteit als verkochte aantallen dan warmtepompen voor de utiliteitsmarkt (met een vermogen van meer dan 20 kilowatt), bleef het totale vermogen van warmtepompen voor de utiliteit wel groeien in 2024. Dit laat zien dat de residentiële markt gevoeliger is voor veranderingen in energiebeleid op de korte tot middellange termijn, terwijl de utiliteitsmarkt keuzes maakt die gebaseerd zijn op doelen op de lange termijn.

Daarnaast is rendement op de lange termijn een belangrijk aspect van besluitvorming in de utiliteitssector. Met de volatiliteit van gasprijzen, emissieprijzen en de verwachting dat verwarmingssystemen onderdeel worden van het volledige energiesysteem, inclusief zonnepanelen en batterijen, is het redelijkerwijs te verwachten dat de utiliteitssector op basis van uitgebreide berekeningen zal kiezen voor de optimale optie voor de lange termijn.

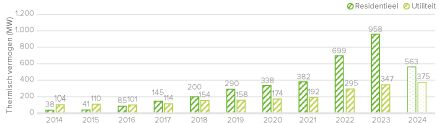

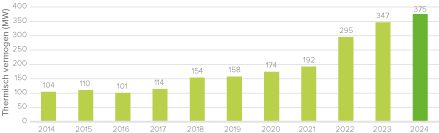

Verdere analyse van nieuw geïnstalleerd vermogen laat zien dat de residentiële sector nog steeds een groter aandeel heeft in de totale capaciteit, ondanks de afname van nieuw geïnstalleerde capaciteit met 41 procent, wat neerkomt op 563 megawatt nieuw geïnstalleerd vermogen in 2024. De nieuw geïnstalleerde capaciteit in de utiliteitssector groeide met 8 procent in 2024, en bereikt daarmee 375 megawatt, maar dit is significant minder dan de 20 tot 50 procent groei in 2022 en 2023.

Verdere analyse van nieuw geïnstalleerd vermogen laat zien dat de residentiële sector nog steeds een groter aandeel heeft in de totale capaciteit, ondanks de afname van nieuw geïnstalleerde capaciteit met 41 procent, wat neerkomt op 563 megawatt nieuw geïnstalleerd vermogen in 2024. De nieuw geïnstalleerde capaciteit in de utiliteitssector groeide met 8 procent in 2024, en bereikt daarmee 375 megawatt, maar dit is significant minder dan de 20 tot 50 procent groei in 2022 en 2023.

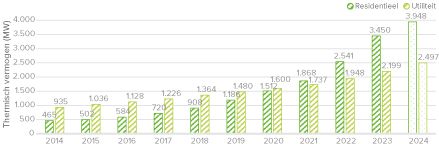

De grafiek met het totaal geïnstalleerd vermogen laat zien dat tot 2020 de utiliteitssector groter was. Daarna nam juist de residentiële sector de leiding, die bereikte in 2024 een geïnstalleerd vermogen van bijna 4 gigawatt, tegenover 2,5 gigawatt voor de utiliteitssector. De totaal geïnstalleerde capaciteit in de residentiele sector groeide met slechts 14 procent in 2024, wat voor het laatst werd gezien in 2016 en slechts de helft is van de 30 procent waarmee te sector tussen 2017 en 2023 groeide.

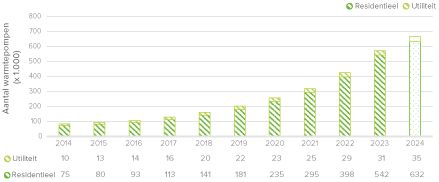

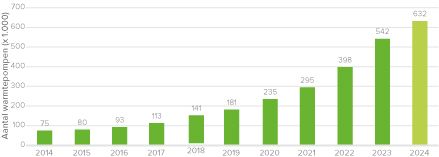

Het totaal aantal geïnstalleerde warmtepompen laat zien dat het aantal warmtepompen in de residentiële sector het hoogst is. In totaal waren er in 2024 632.000 geïnstalleerde warmtepompen in de residentiële sector, tegenover 35.000 warmtepompen in de utiliteit. In 2024 werden er 5.200 nieuwe warmtepompen verkocht in de utiliteitssector en bereikten 900 warmtepompen het einde van hun levensduur. Dat komt overeen met de jaarlijkse verkoop van het vorige decennium, wat tussen de 2.000 en 5.300 lag.

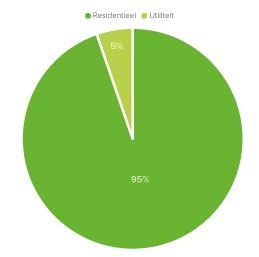

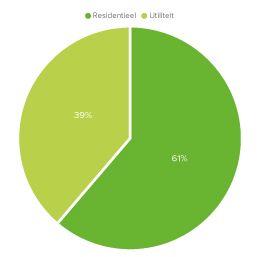

Figuren 8a en 8b laten nogmaals de dominantie van de residentiële sector zien, die 95 procent beslaat van het aantal geïnstalleerde warmtepompen en 61 procent van de totale capaciteit tot 2024. De utiliteitssector is goed voor 5 procent van de geïnstalleerde warmtepompen en 39 procent van het totale vermogen.

Lastig jaar voor de residentiële warmtepompmarkt

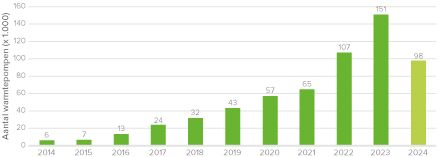

De residentiële warmtepompmarkt is sterk getroffen door competitieve gasprijzen en de onzekerheden in beleidsvoering die startten in de laatste maanden van 2023 en aanhielden in 2024. Dit heeft geresulteerd in een daling van 35 procent van de verkoop van warmtepompen in 2024, vergeleken met het voorgaande jaar. Daarmee zijn de verkoopcijfers onder het niveau van 2022.

In de periode 2014 tot 2023 nam de verkoop van residentiële warmtepompen constant toe, tot een aantal van 151.000 verkochte warmtepompen werd bereikt in 2023. De verkoop nam in 2024 af tot een onverwacht laag aantal van 98.000, een afname van 35 procent in vergelijking met het jaar ervoor. Verschillende omstandigheden waren hier de oorzaak van, maar de belangrijkste oorzaken waren de significant lagere gasprijzen dan in voorgaande jaren en de instabiele politieke situatie, waaronder de aankondiging van de nieuwe regering dat er minder steun komt voor hernieuwbare energiebronnen en het wegvallen van de hybride warmtepompnorm.

In 2024 werd het totale aantal van 632.000 geïnstalleerde residentiële warmtepompen in Nederland bereikt, dat is een groei van 17 procent ten opzichte van 2023. Vergeleken met de periode van 2017 tot 2023, waar een groei was tussen de 22 en 36 procent, wijst dit lage groeipercentage op marktproblemen.

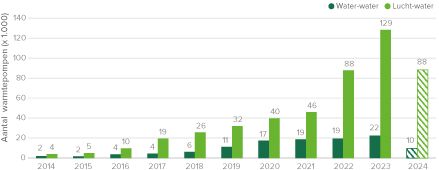

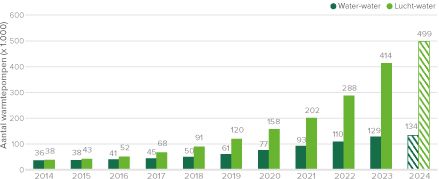

De verkoop van water-water-warmtepompen zal naar verwachting met bijna 57 procent dalen, van 22.400 in 2023 naar 9.700 in 2024. De verkoop van lucht-water-warmtepompen zal met 31 procent dalen, van 128.500 in 2023 naar 88.300 in 2024. Deze daling brengt de verkoop van water-water-warmtepompen onder het niveau van 2019, toen deze markt nog als een opkomende markt kon worden beschouwd. De verkoop van lucht-water-warmtepompen daalt naar het niveau van 2022.

De verwachte stijging van slechts 4 procent in het totale aantal geïnstalleerde water-water-warmtepompen in 2024 kan worden gezien als een stagnatie van de markt, iets wat bijna tien jaar geleden voor het laatst werd ervaren. Dit is vooral zichtbaar in vergelijking met een groei van 25 procent in 2020 en een jaarlijkse groei van ongeveer 20 procent in de jaren daarna. Hoewel de situatie in de sector van lucht-water-warmtepompen op het eerste gezicht minder dramatisch lijkt, laat een diepere analyse van de cijfers zien dat de groei van slechts 21 procent in het totale aantal geïnstalleerde lucht-water-warmtepompen dit jaar niet is gezien sinds 2016. Dit is veel lager dan de jaarlijkse groei van 30 procent in de periode 2017 tot 2021 en de groei van bijna 45 procent in 2022 en 2023.

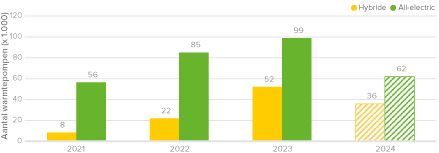

Alle water-water-warmtepompen die in Nederland zijn geïnstalleerd, vallen binnen de categorie volledig elektrische warmtepompen, terwijl lucht-water-warmtepompen zowel all-electric als hybride kunnen zijn. Na een exponentiële groei in de periode 2021 tot 2023, toen 52.100 hybride warmtepompen werden verkocht, wordt verwacht dat de verkoop in 2024 met 31 procent zal dalen tot 36.000 warmtepompen, wat tussen de cijfers van de voorgaande twee jaren ligt. De verkoop van all-electric warmtepompen zal naar verwachting dalen met 37 procent, van 98.800 naar 62.000 in 2024, wat vergelijkbaar is met de verkoopcijfers van 2021.

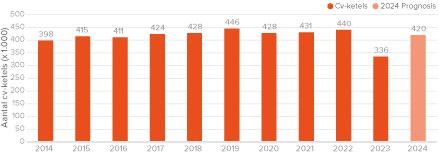

Figuur 14 laat zien dat de verkoop van cv-ketels redelijk constant is gebleven op 425.000 door de jaren heen. In 2023 was er een afname in de verkoop van cv-ketels van ongeveer 100.000 stuks. In 2024 was de verkoop terug op hetzelfde niveau als de voorgaande jaren. Deze veranderingen hangen samen met aankondiging van het vorige kabinet dat de plaatsing van nieuwe cv-ketels onder voorwaarden zou worden verboden per 2026 en de aankondiging van het huidige kabinet dat deze regel weer van tafel ging.

De utiliteitssector blijft groeien

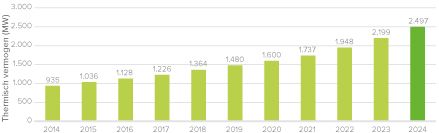

De utiliteitssector was de enige warmtepompmarkt die een gezonde groei doormaakte. In 2024 groeide de totale thermische capaciteit met een recordgroei van 375 megawatt, ofwel 14 procent. Dit betekent dat huidige veranderingen in energiebeleid geen significante impact hadden op besluiten op de lange termijn voor toepassingen op grote schaal. De utiliteitssector volgt het decarbonisatiebeleid op de lange termijn, die is beschreven in het Integraal Nationaal Energie- en Klimaatplan.

Een andere belangrijke factor is dat volgens de nieuwste EU-richtlijn inzake de energieprestaties van gebouwen, de utiliteitssector extra eisen heeft met betrekking tot het energielabelsysteem. Het nieuw geïnstalleerde vermogen in de utiliteitssector blijft groeien en heeft 375 megawatt bereikt in 2024. De groei van de jaarlijkse verkoop van 8 procent is wel de laagste sinds 2020.

In 2024 werd met 14 procent een recordgroei behaald voor het geïnstalleerd vermogen van warmtepompen in de utiliteit. Hiermee behaalde deze markt een totaal geïnstalleerd vermogen van 2,5 gigawatt.