Warmtepompbeeld voor de utiliteit blijft ingewikkeld, waar moet het naartoe?

Terug

Het aantal geïnstalleerde warmtepompen in de utiliteit lijkt in 2022 opnieuw gestegen. Ook is het thermisch vermogen gegroeid. Het implementatietempo moet echter flink omhoog, zowel om alle normeringen als de emissiereductie op tijd te halen. Hiervoor is een uitgebreide versnellingsaanpak uitgedacht met wortels en stokken. Waar staat de utiliteit nu en hoe ziet de verduurzamingsroute richting de toekomst eruit?

Een van de hoofdonderwerpen van het Nationaal Warmtepomp Trendrapport 2024 is de utiliteit. Een uitermate breed segment met vele aspecten en mogelijke invalshoeken. Niet alles past daarom in één analyse. Dit is dan ook deel 1 van een illustratief tweeluik over de stand van de markt en een veelbelovende route naar een versnelde verduurzaming van utiliteitsgebouwen.

De utiliteit is een notoir moeilijk te peilen segment, zo ook dit jaar, zeker nu het CBS zijn rekeningmethode heeft gewijzigd. Uit een marktuitvraag van Dutch New Energy Research (DNE Research) blijkt dat het aantal geïnstalleerde warmtepompen in de utiliteit doorgroeit, maar niet zo snel als de CBS-cijfers laten zien. Uit de enquête blijkt dat die groei vooral wordt gedreven door duurzaamheidsdoelstellingen van organisaties en overheidsnormering.

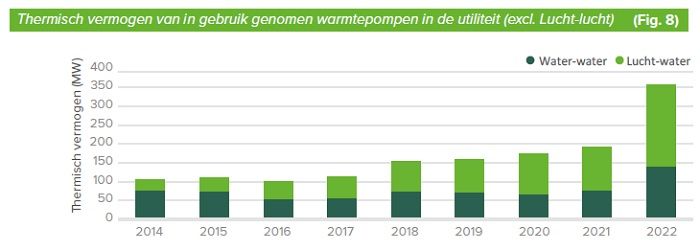

Het CBS rapporteert dat eind 2022 het opgestelde vermogen van warmtepompen in de utiliteit de 2 gigawatt is overschreden. Die sterke groei is met name afkomstig van lucht-water-warmtepompen. Toch is het opgestelde vermogen van water-water-warmtepompen in 2022 nog steeds hoger dan dat van lucht-water warmtepompen.

Cijfers van het CBS laten zien dat er in 2022 meer dan 8.000 nieuwe warmtepompen werden geplaatst in de utiliteit, een verviervoudiging ten opzichte van 2021. Het thermische vermogen van de nieuwe geïnstalleerde warmtepompen verdubbelde bijna, van 192 megawatt in 2021, naar 358 megawatt in 2022.

In hetzelfde jaar heeft het CBS haar meetmethodiek rondom warmtepompen in de utiliteit gewijzigd. Het is mogelijk dat de groei ten opzichte van 2021 daardoor groter is weergegeven dan in werkelijkheid het geval is. Een verviervoudiging van het aantal warmtepompen, gecombineerd met een verdubbeling van het thermisch vermogen, zou bovendien betekenen dat het gemiddelde vermogen van een installatie is gehalveerd.

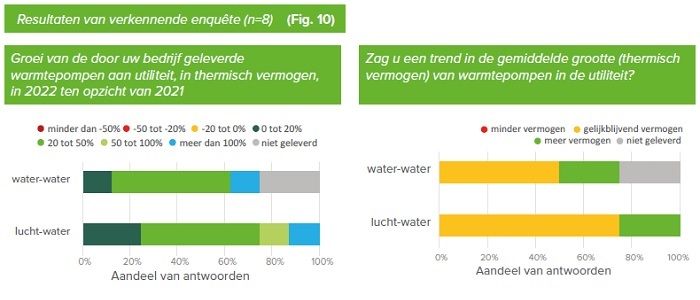

Om meer grip te krijgen op de ontwikkelingen in dit segment heeft DNE Research, met medewerking van Vereniging Warmtepompen, in oktober een verkennende enquête uitgevoerd onder grote spelers in het utiliteitsegment (fabrikanten, importeurs, distributeurs en groothandels). Alle respondenten geven aan groei te hebben meegemaakt in de utiliteitsector in 2022.

In de meeste gevallen gaat het echter om 20 tot 50 procent groei ten opzichte van 2021, en niet de verdubbeling die in de CBS-cijfers te zien is. Bovendien geeft geen enkele respondent aan dat de gemiddelde installatiegrootte van warmtepompen in de utiliteit is gedaald, terwijl dat wel op te maken is uit de CBS-cijfers.

Het lijkt dus mogelijk dat de groei van warmtepompen in de utiliteit is uitvergroot in de CBS-cijfers als gevolg van wijzingen in de meetmethode. In 2023 verwachten de meeste respondenten opnieuw een groei van 20 tot 50 procent ten opzichte van het voorgaande jaar.

Hoe ziet de reductieopgave eruit?

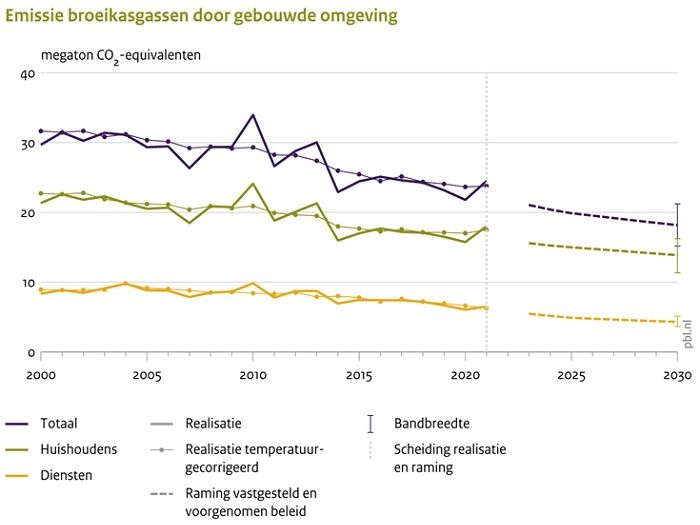

De hoeveelheid emissies door de gebouwde omgeving neemt al jaren gestaag af, zeker gecorrigeerd voor de temperatuur, zo blijkt uit de Klimaat- en Energieverkenning (KEV) 2022 van het Planbureau voor de Leefomgeving (PBL). Het doel voor de utiliteitsbouw – of diensten – is om in 2030 uit te komen op 3,3 megaton CO2-emissies.

In de KEV 2022-raming dalen de emissies in de gebouwde omgeving in 2030 naar 13 tot 19 megaton, waarbij de bandbreedte met name voor huishoudens groot is. Voor de utiliteit is die een stuk kleiner omdat het beleid helder is. Dat wil zeggen, de normering is duidelijk, maar het daadwerkelijke verduurzamingstempo zal omhoog moeten.

Om de uitstoot van utiliteitsgebouwen te verlagen zal ook de warmtevraag moeten worden verduurzaamd en dat betekent voor veel gebouwen op enig moment ook de aanschaf van een warmtepompinstallatie. Zeker wanneer oudere gebouwen worden gerenoveerd en op lagere temperatuur kunnen worden verwarmd met een warmtepomp. Het is daarom noodzakelijk dat gebouweigenaren hiernaartoe bewegen en dat de (grootschalige) warmtepompen daadwerkelijk in een hoog tempo kunnen worden geïnstalleerd.

Om tot een versnelling in de utiliteitsaanpak te komen zijn vijf zaken van belang: subsidiëring, normering, ondersteuning via ontzorgingsprogramma’s, fonds- en bankfinanciering en beprijzing via de energiebelasting. De laatste bestaat weer uit een tariefverhoging in de hogere verbruiksschijven en een tariefverlaging van de Opslag Duurzame Energie- en Klimaattransitie (ODE) in de tweede en derde schijf elektriciteit.

Normering begint in Brussel

Voor de utiliteit verwacht het PBL het grootste effect van de Europese Energy Efficiency Directive (EED-richtlijn) en Energy Performance of Buildings Directive (EPBD-richtlijn). De hoogte van de energieprijzen en krapte op de arbeidsmarkt zijn eveneens zeer belangrijk, maar zijn moeilijk te kwantificeren vanwege de grote onzekerheden voor de komende jaren.

Door de in september 2023 gepubliceerde nieuwe EED-richtlijn zal de Europese Unie zijn eindenergieverbruik tegen 2030 met 11,7 procent moeten hebben verminderd. Nederland zal – gebaseerd op zijn finale energieverbruik – een indicatieve doelstelling moeten formuleren. Deze mag maximaal 2,5 procent afwijken van het Europese cijfer.

Daarnaast moet ieder Europees lidstaat jaarlijks 0,8 procent energie besparen. Dat cijfer stijgt naar 1,3 procent in 2024 en 2025, 1,5 procent in 2026 en 2027, en vanaf 2028 moet er ieder jaar 1,9 procent energie worden bespaard. Tot en met 2030 is dat gemiddeld 1,49 procent per jaar. Daarnaast gaat de jaarlijkse renovatieverplichting naar 3 procent van de openbare gebouwen.

Hoewel op dit moment de EPBD III nog geldt, is het de verwachting dat vanaf 2025 de EPBD IV van kracht zal zijn. Deze Europese richtlijn voor energieprestatie van gebouwen is essentieel omdat alle Europese lidstaten de richtlijn doorvertaling naar nationale wetgeving.

Het Europees Parlement heeft al voor de concepttekst gestemd, maar er lopen nog onderhandelingen tussen het Parlement, de Europese Raad en de Commissie. Via de Europese Raad, die bestaat uit de 27 regeringsleiders van de Europese lidstaten, heeft het Nederlandse kabinet nog invloed op de definitieve versie.

Op hoofdlijnen zal er vermoedelijk weinig meer veranderen. In het voorjaarspakket 2023 is dan ook al opgenomen dat de 15 procent winkel-, logies- en bijeenkomstgebouwen met de slechtste energieprestatie per 1 januari 2027 moeten zijn verduurzaamd, de volgende 10 procent per 1 januari 2030. Gemiddeld genomen moeten gebouwen met label E, F en G per 2027 en gebouwen met label D per 2030 zijn verduurzaamd.

Alle nieuwe gebouwen moeten vanaf 2028 emissievrij worden gebouwd. De energielabels E, F en G voor utiliteitsgebouwen en alle gebouwen van publieke instellingen zullen dan worden uitgefaseerd. Ook komt er een renovatiepaspoort voor bestaande gebouwen en blijven energielabels A, B en C tien jaar geldig, de lagere energielabels zijn dan nog maar vijf jaar geldig.

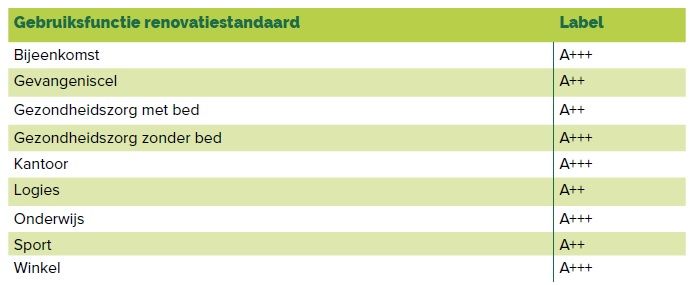

Na 2030 zal er een verplichte eindnorm komen waaraan de energieprestaties van alle gebouwen moeten voldoen in 2050. Voor wie voor 2030 wil renoveren is er de renovatiestandaard. Een vrijwillige richtlijn voor de energieprestatie van utiliteitsgebouwen om houvast te geven richting de eindnorm.

“Het is belangrijk dat dit soort wet- en regelgeving Europees wordt afgestemd en zo harmonieus wordt doorvertaald naar nationale wetgeving. Internationale warmtepompbedrijven zijn verzekerd van een groeiende vraag”, stelt Evander de Vries, voorzitter van de vakgroep Utiliteit en grote systemen van de Vereniging Warmtepompen.

“Ook kunnen zij hun producten dan afstemmen op eenduidige regels in plaats van in iedere lidstaat een ander model te moeten aanbieden. Als we de energietransitie willen versnellen is dat van groot belang. Voor Nederland is dat extra belangrijk omdat wij een volumetekort hebben voor utiliteitswarmtepompen en daarom afhankelijk zijn van import.”