Kan meer groen gas zorgen voor een goedkopere warmtetransitie?

05.07.2024 Jan de Wit

In de studie Potentieel Analyse Warmte & Koude 2024 geeft de Rijksdienst voor Ondernemend Nederland (RVO) een beoordeling van het potentieel voor een efficiënte warmte- en koude voorziening in Nederland. Deze potentie hangt nog altijd sterk samen met politieke keuzes die al lang op zich laten wachten. Dat de onduidelijkheid rondom warmtenetten en industriële restwarmte de laagste nationale kosten lastig te voorspellen maakt is al langer duidelijk, maar de potentie van groen gas is opvallender.

De potentiebeoordeling van warmte en koude is een verplicht onderdeel van de herziene Europese Energy Efficiency Directive (EED). De RVO biedt daarbij ook inzicht in het verwachte economische verduurzamingspotentieel.

Voor de potentiestudie maakt de RVO met name gebruik van CBS-statistiek en studies van het Planbureau voor de Leefomgeving (PBL). Daarin staat een klimaatneutrale samenleving tegen zo laag mogelijke maatschappelijke kosten centraal. Hoogst opmerkelijk is dat de studie – ondanks de titel – vrijwel niet ingaat op de potentie van de koudevraag en dit wijdt aan een lage koudevraag en een gebrek aan data van duurzame koudetechnieken.

Warmtepotentie in de gebouwde omgeving

In de gebouwde omgeving is men ervan uitgegaan dat de warmtevraag van zoveel mogelijk gebouwen in een buurt met dezelfde techniek zal worden verduurzaamd. Dit wordt vervolgens vergeleken met de huidige situatie van HR-ketels op aardgas.

De vergelijking wordt vervolgens getrokken op basis van investeringskosten in verwarmingsinstallaties, na-isolatie en energienetwerken en productiekosten van energiedragers in 2030. Voorlopig blijft er een zekere onzekerheidsmarge omdat onduidelijk is waarop nationaal beleid zich zal focussen, de mogelijke trajecten waarmee rekening is gehouden zijn: volledig elektrisch, klimaatneutrale gassen, warmtenetten en energiebesparing.

Welke traject wordt gekozen maakt “geen betekenisvol verschil” voor de CO2-reductie in de gebouwde omgeving richting 2050. Hoeveel investeringen nodig zijn, verschillen wel. Allereerst is ieder traject richting een aardgasvrij systeem in de gebouwde omgeving duurder dan HR-ketels met aardgas. Volgens PBL en RVO weegt de hogere efficiëntie van warmtepompen bijvoorbeeld niet op tegen de installatie- en isolatiekosten. Warmtenetten vragen dan weer hogere infrastructurele kosten en voor het aardgasnetwerk zijn die al gemaakt.

Opvallend is dat het verwarmen met groen gas, eventueel in combinatie met een warmtepomp, in vrijwel alle gevallen leidt tot de laagste nationale kosten. In een traject met groen gas – en in minder mate met waterstof – is er namelijk minder na-isolatie nodig en hoeft de energie-infrastructuur veel minder worden omgebouwd. De energie zelf en het onderhoud van de installaties en het netwerk is wel duurder.

Of er in Nederland voldoende groen gas en waterstof kan worden geproduceerd tegen concurrerende prijzen of dat dit moet worden geïmporteerd is eveneens een belangrijke vraag, maar valt buiten de scope van het onderzoek. Net als de vraag wat energetisch het meest efficiënt is.

Een derde belangrijke beperkende factor is het feit dat Nederland een enorm diverse gebouwde omgeving heeft. Geen buurt is gelijk en dit leidt tot grote verschillen wat, waar de goedkoopste optie is en hoe zeker dit te voorspellen valt.

Daarom zijn dan ook de Transitievisies Warmte in het leven geroepen, maar – zo bevestigen RVO en PBL opnieuw – deze bieden nog altijd geen concrete plannen en dus ook geen duidelijk indicatie welk traject in welke buurt tot de laagste totale kosten leidt.

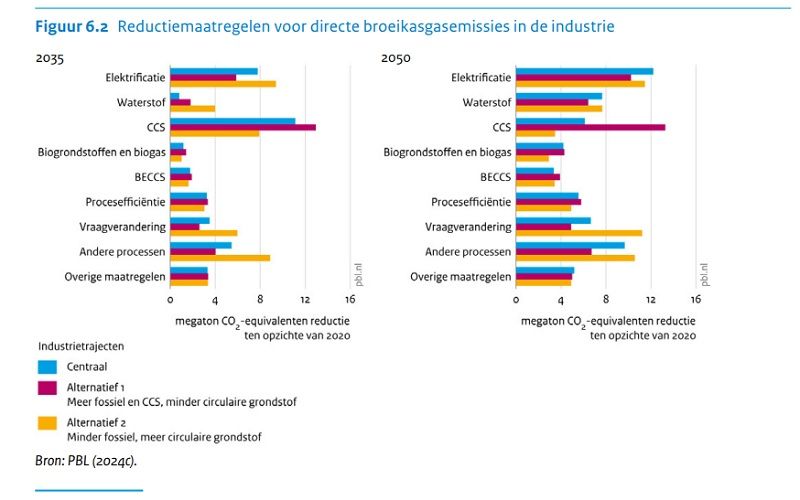

Warmtepotentie in de industrie

Voor de industrie zijn er ook meerdere trajecten richting een klimaatneutrale toekomst te onderscheiden. In een zogenoemd centraal traject blijft de industriële productie stabiel en verandert de industrie door onder meer een geleidelijke afbouw van fossiele brandstoffen, inzet van CO2-afvang en -opslag, elektrificatie en de inzet van CO2-arme waterstof en biogrondstoffen.

Daarnaast zijn er twee alternatieve trajecten. In het eerste traject wordt de inzet van fossiele energie en grondstof minder en minder snel afneemt dan in het centrale traject en er dus meer CO2-afvang en -opslag plaatsvindt. In het tweede traject neemt de inzet van fossiele energie sneller af en wordt in grotere mate ingezet op elektrificatie. Fossiele grondstoffen worden versneld vervangen door recyclaat en biogrondstoffen.

Met warmtepompen en e-boilers bij lage- en middentemperatuurwarmte vindt elektrificatie in alle trajecten op grote schaal plaats, vooral bij de productie van papier, voedingsmiddelen en chemische producten. Later zullen ook de hogetemperatuurprocessen in de chemie, raffinage en de metaal- en bouwmaterialenindustrie kunnen volgen.

PBL en RVO schatten de investeringskosten hiervan op tientallen miljarden euro’s tot 2050, waarbij de inpassingskosten met infrastructuur en opslag op de industriële terreinen nog niet eens meegerekend konden worden. Daarbij merken ze wel op dat het hier om een dusdanig lange periode gaat dat deze industriële bedrijven hoe dan ook in nieuwe installaties en infrastructuur moeten investeren. Zo investeerde de industrie tussen 2015 en 2019 nog 6,6 miljard euro in machines en installaties.

Ook hier is snelle duidelijkheid over het toekomstperspectief van groot belang, zowel voor de industrie als de maatschappij. Industriële elektrificatie vraagt ook om gigantische investeringen in de energie-infrastructuur voor elektriciteit en waterstof buiten het terrein. Tegelijk is de omvang van de industriële restwarmte voor warmtenetten afhankelijk van de vraag welke industriële bedrijven in Nederland willen verduurzamen. Duidelijke verschillen in nationale kosten tussen de trajecten kunnen PBL en RVO daarom nog niet geven.

Warmtepotentie in de glastuinbouw

Voor de warmtepotentie in de glastuinbouw zijn PBL en RVO ervan uitgegaan de omvang van de glastuinbouwsector in 2050 vergelijkbaar zal zijn met de huidige situatie. Zo’n 10.000 hectare glastuinbouw met het huidige type kas en bijbehorende kastechnieken. Hoewel deze technieken ver zijn ontwikkeld is er nog noodzakelijke ruimte voor energiebesparing.

Een combinatie van energiebesparing, geothermie, restwarmte, warmtepompen en warmte-koudeopslag kan ervoor zorgen dat de glastuinbouwsector klimaatneutraal is “in 2050 (of mogelijk eerder)”. Geothermie biedt hier een jaarronde oplossing, ook al heeft de glastuinbouwsector geen jaarronde warmtevraag. PBL en RVO benadrukken daarom dat de warmtepotentie van geothermie daarom slechts een inschatting is.

Ook zal de potentie van geothermie niet alleen voor de glastuinbouwsector beschikbaar worden gemaakt. Geothermie kan immers ook functioneren als warmtebron van een warmtenet. Ten slotte zouden sommige glastuinbouwers hun productie kunnen verplaatsen naar een geothermieput, wat de potentiële vraag groter én onzekerder maakt.

Een andere onzekere factor is de toekomstige beschikbaarheid van CO2 als meststof. Deze blijft nodig in de glastuinbouw, maar wordt door het gebruik van hernieuwbare warmtetechnieken minder ruim beschikbaar.

Daarnaast verwachten PBL en RVO met name veel van water-water-warmtepompen en lucht-water-warmtepompen in combinatie met warmteterugwinning uit de kas. Een WKO via bodemenergie kan voor veel glastuinbouwkassen de seizoensopslag leveren.

Hoewel elektrische boilers kunnen inspelen op sterke prijsschommelingen zijn deze veel minder efficiënt in het opwekken van warmte ten opzichte van een warmtepomp. Volgens PBL en RVO ligt de inzet van elektrische boilers daarom “minder voor de hand”.

Het aantal draaiuren en de rentabiliteit van WKK-installaties op gasvormige brandstoffen zien zij de komende jaren sterk teruglopen. De inzet op energiebesparing zal de behoefte aan pieklevering sterk reduceren. Ook voor biomassa, biogas en waterstof zien PBL en RVO hooguit een beperkte back-up rol. Deze zullen in andere sectoren harder nodig zijn.